Você sabe o que é e como funciona o empréstimo consignado do INSS? Embora possa ser bastante vantajoso em alguns casos, também pode gerar problemas bem grandes em outros devido aos juros abusivos e fraudes praticadas por criminosos contra aposentados e pensionistas.

A boa notícia é que é possível cancelar ou pelo menos revisar o empréstimo consignado do INSS em caso de juros abusivos ou fraude.

O que você deve fazer para identificar se foi vítima de juros abusivos ou fraude e o que fazer para cancelar o empréstimo consignado nestes casos.

Ficou interessado? Neste texto, você vai descobrir:

1 – O que é empréstimo consignado do INSS?

O empréstimo consignado do INSS é uma modalidade de empréstimo aos aposentados e pensionistas, concedidos por bancos e instituições financeiras conveniadas, com desconto das prestações diretamente no benefício previdenciário.

Imagine, por exemplo, que um aposentado pede R$ 10.000,00 emprestados ao banco com prestações mensais de R$ 500,00. Esta prestação mensal de R$ 500,00 vai ser descontada diretamente da aposentadoria ou pensão pelo próprio INSS e será repassada ao banco.

Dessa forma, o risco de o banco sofrer um “calote” é praticamente nulo.

Por conta disso, o banco também costuma oferecer condições melhores nesse empréstimo, com uma taxa de juros mais baixa.

1.1 – Quem pode pedir o empréstimo consignado?

O empréstimo consignado do INSS pode ser pedido pelos titulares de aposentadorias e pensões do INSS.

Por outro lado, o titular do BPC/LOAS não tem direito ao empréstimo consignado.

É que, ao contrário das aposentadorias e pensões, o BPC/LOAS não é considerado uma “remuneração”, mas uma renda transferida pelo Estado para garantir dignidade àquelas pessoas mais humildes.

Até há um projeto de lei que visa garantir o direito ao empréstimo consignado para os titulares do BPC/LOAS. Porém, até o momento, este projeto ainda não foi aprovado pelo Congresso Nacional.

1.2 – Requisitos do empréstimo consignado

Para que o aposentado ou pensionista consiga um empréstimo consignado, deve cumprir os seguintes requisitos:

- O empréstimo deve ser realizado com uma instituição financeira conveniada ao INSS;

- Contrato e autorização devem estar previamente assinados pelo beneficiário, com a autorização de consignação assinada; e

- A autorização deve ser expressa, por escrito ou meio eletrônico, em caráter irrevogável e irretratável.

Além disso, a contratação do empréstimo consignado não pode ocorrer 100% por telefone. Ou seja, a oferta do empréstimo até pode ser feita por telefone (o que é muito comum), todavia, a autorização da consignação deve ser realizada por escrito ou outro meio eletrônico.

1.3 – Margem consignável (valor máximo da prestação)

A margem consignável é o percentual máximo do seu benefício previdenciário que pode ser destinado para o pagamento dos empréstimos consignados.

O limite da margem consignável é 35% do valor líquido do benefício, sendo:

- 30% para empréstimos consignados; e

- 5% para cartão de crédito consignado.

Esta margem para cartão (5%) é de uso exclusivo. Dessa forma, só pode ser usada para despesas com a quitação da fatura ou dos saques com o cartão.

Além disso, a margem consignável incide sobre o valor líquido do benefício. Ou seja, sem os demais descontos obrigatórios. E verbas variáveis, como o 13º salário, não alteram esta margem.

Atenção: Diante da pandemia da Covid-19, a margem consignável foi elevada para 40% no ano de 2021 (35% para empréstimos + 5% para cartões). Mas, por enquanto, essa mudança é apenas temporária, sendo que a partir de 01/01/2022, a tendência é que a margem consignável volte para 35%.

1.4 – Taxa de juros máxima

A taxa de juros é o percentual que o aposentado ou pensionista vai pagar a mais sobre o valor emprestado para “remunerar” o banco responsável pelo empréstimo.

Desde março/20 o teto máximo de juros do empréstimo consignado do INSS é o seguinte:

- 1,80% ao mês para empréstimo consignado; e

- 2,70% ao mês para cartão de crédito.

Caso sua taxa de juros esteja maior que estes percentuais, significa que os juros são abusivos.

Porém, ao examinar se as suas taxas de juros estão dentro dos limites da legislação previdenciária, você deve verificar o teto de juros na data do empréstimo.

1.5 – Quantidade máxima de parcelas

Além do teto da margem consignável e da taxa de juros, existe um limite na quantidade de parcelas que podem ser estabelecidas na data de contratação do empréstimo consignado.

Sendo este limite de 84 parcelas mensais e sucessivas.

1.6 – Como pedir o empréstimo consignado?

Para fazer o empréstimo consignado, você deve procurar o banco ou instituição financeira autorizada pelo INSS e solicitá-lo.

Recomendo que você entre em contato com a maior quantidade possível de bancos ou instituições financeiras para encontrar a taxa de juros mais baixa.

1.7 – Vale a pena pedir um empréstimo consignado?

Em alguns casos, o empréstimo consignado pode ser muito útil.

Por exemplo, para investir em um negócio que permita ao aposentado ou pensionista não depender exclusivamente do INSS para a sua sobrevivência ou mesmo em uma emergência.

Mas você deve tomar muito cuidado para não comprometer a sua margem consignável e fugir de juros abusivos, infelizmente ainda praticados por alguns bancos.

A oferta de crédito consignado para aposentados e pensionistas é muito ampla. Portanto, você não deve e nem precisa aceitar a primeira proposta que aparecer, pesquise o máximo que puder antes de contratar.

Só assim você vai ter certeza de que escolheu a melhor opção.

2 – Juros abusivos no empréstimo consignado do INSS

Embora haja um limite para as taxas de juros do empréstimo consignado do INSS, ainda assim há bancos que cobram juros abusivos dos aposentados e pensionistas.

E não é tão fácil assim descobrir se os juros são ou não abusivos. Com isso, para saber se os juros do seu consignado são abusivos, você precisa fazer um cálculo para descobrir o Custo Efetivo Total.

2.1 – Como calcular o Custo Efetivo Total do consignado?

O cálculo do Custo Efetivo Total depende de diversos fatores, tais como:

- Taxa de juros;

- Taxa de análise de crédito;

- Imposto sobre Operações Financeiras (IOF);

- Taxa de Abertura de Crédito (TAC);

- Taxas administrativas;

- Taxa de manutenção de cadastro;

- Outras tarifas gerais (devem ser discriminadas e detalhadas);

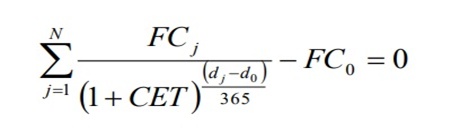

Após identificar todos estes valores, segundo o Banco Central, você deve aplicar a seguinte fórmula matemática (equação):

No fim das contas, o Custo Efetivo Total do empréstimo consignado não pode ser superior ao limite da taxa de juros permitido pelo INSS.

Ou seja, não basta olhar para a taxa de juros para concluir se os juros são abusivos ou não. Na verdade, você deve primeiro calcular o Custo Efetivo Total para depois compará-lo ao limite da taxa de juros.

Na maioria dos casos, é mais comum o banco ou instituição financeira cobrar tarifas “escondidas” no consignado para “simular” que a taxa de juros está dentro dos limites legais.

Vale observar que, no caso dos consignados do INSS, é proibida a cobrança da Taxa de Abertura de Crédito (TAC).

Se você não conseguir calcular o Custo Efetivo Total do seu empréstimo consignado, nos chame aqui para para ajudá-lo.

2.2 – O que fazer caso os juros do consignado sejam abusivos?

Caso constatado que os juros cobrados pelo banco são abusivos, você pode exigir o recálculo da sua dívida.

Isto significa que o banco ou instituição financeira deverá calcular novamente o valor da sua dívida, excluindo os juros e tarifas abusivas.

Em alguns casos, o banco ainda pode ser obrigado a devolver os valores cobrados indevidamente.

Na maioria dos casos, você vai precisar apresentar ao Poder Judiciário uma ação judicial de rescisão ou revisão contratual e pedir a devolução ou compensação de valores que você pagou a mais.

3 – Principais golpes no empréstimo consignado do INSS

Segundo uma matéria recentemente divulgada pelo site de notícias Yahoo, o empréstimo consignado é o serviço financeiro com maior número de reclamações no Brasil:

Além disso em pesquisa nos tribunais do Brasil, se vislumbra que as principais reclamações são:

- Empréstimos não autorizados;

- Cobrança por produtos não contratados; e

- Descontos indevidos.

Em 2020, por exemplo, foram mais de 80.000 reclamações referentes a empréstimos consignados registradas no site Consumidor.gov.br.

Na prática, os principais golpes verificados que geram estas reclamações são os seguintes:

- Contrato não solicitado;

- Tarifas “escondidas”;

- Falsificação de documentos;

- Falsificação de assinatura;

- Falso funcionário do INSS;

- Empréstimo “infinito” sobre a Reserva de Margem do Consignável;

- Golpe do 14º salário.

Portanto, trataremos sobre cada um destes golpes com um pouco mais de detalhe.

1. Contrato não solicitado

Este golpe acontece quando o aposentado ou pensionista não contrata nenhum empréstimo consignado.

Porém, apesar disto, um dinheiro “cai” na sua conta e, alguns meses depois, começa a ser cobrado pelo empréstimo consignado.

Isto acontece porque alguns bancos ou instituições financeiras agem de má-fé, roubam seus dados e cadastram um empréstimo consignado em seu nome sem a sua autorização.

Ou até mesmo , por você ter solicitado um empréstimo e a instituição financeira te faz assinar vários contratos sob o pretexto de procurar a melhor taxa de juros e com o passar do tempo solicita estes empréstimos mesmo sem você ter solicitando um novo crédito.

2. Tarifas “escondidas”

Por sua vez, o golpe das tarifas “escondidas” ocorre quando o banco ou instituição financeira oferece uma taxa de juros abaixo do mercado.

Então você contrata o empréstimo e, na hora da cobrança, percebe que estão sendo cobradas tarifas além daquela taxa de juros informada inicialmente.

Nesta hipótese, você deve calcular o Custo Efetivo Total e verificar se está dentro do limite da taxa de juros permitido pelo INSS.

Caso o Custo Efetivo Total seja superior a este teto, significa que os juros são abusivos e você deve procurar os seus direitos.

3. Falsificação de documentos

Há grupos criminosos especializados na falsificação de documentos que usam estes documentos falsificados para contraírem empréstimos consignados em nome de aposentados e pensionistas.

Estes criminosos são “recompensados” com uma comissão sobre a taxa de juros cobrada pelo banco ou instituição financeira responsável pelo empréstimo.

4. Falsificação de assinatura

Já a falsificação de assinatura costuma acontecer quando o aposentado ou pensionista procura um banco ou instituição financeira que recolhe os seus documentos para fazer uma “análise de crédito”.

Se o aposentado ou pensionista opta por não contratar o empréstimo, uma pessoa do próprio banco ou instituição financeira usa a documentação fornecida e falsifica a sua assinatura.

Dessa forma, o dinheiro é depositado na conta do aposentado ou pensionista e a cobrança com juros, geralmente abusivos, começa a ser efetuada.

Neste caso é necessário procurar a justiça para realizar uma perícia no contrato e comprovar a fraude , sendo cabível, inclusive uma indenização por danos morais e a restituição dos valores que foram descontados.

5. Falso funcionário do INSS

Outro golpe comum é o do falso funcionário do INSS.

Um criminoso entra em contato com o aposentado ou pensionista se apresentando como funcionário do INSS e pede os seus documentos, alegando que precisa corrigir algum cadastro no sistema.

Então o aposentado ou pensionista fornece a documentação e, na verdade, o falso funcionário contrata um empréstimo em seu nome e ganha uma “comissão” do banco ou instituição financeira.

6. Empréstimo “infinito” sobre a Reserva de Margem do Consignável.

A Reserva de Margem Consignável (RMC) é conhecido através da utilização do cartão de crédito consignado com descontos realizados diretamente em folha dos aposentados, pensionistas INSS, servidores públicos, além dos funcionários de empresas privadas que possuem convênio de consignação.

As instituições financeiras utilizam a Reserva de Margem Consignável (RMC) não como um contrato de empréstimo consignado, habitualmente contratado pelo cliente, mas como cartão de crédito, o que gera encargos, retenções de valores não esperados e outras ilegalidades.

É ilegal essa linha de crédito no momento em que há a emissão do cartão e o mesmo chega até o beneficiário sem sua solicitação.

Isso acontece porque, ao fazer o empréstimo consignado, muitas instituições vinculam a margem de 5% da qual já falamos, simplesmente pela possibilidade de contratação do cartão.

Você pode nem mesmo o ter solicitado e de fato ele não foi emitido. Mesmo assim, o RMC fica em reserva e, assim acaba cobrado, já que a opção de ter o crédito existe.

Dessa maneira, caso tenha realizado contrato de empréstimos consignado e acabou recebendo cartão de crédito com reserva de margem consignável (RMC), com descontos em sua folha, nos chame aqui para analisarmos o seu caso e eventualmente entrarmos com uma ação judicial para restituir estes valores pagos indevidamente.

7. Golpe do 14º salário

Atualmente, não existe 14ª salário para aposentados e pensionistas. Porém, alguns criminosos estão entrando em contato com aposentados e pensionistas para oferecer este 14º salário, mas exigindo e documentos e até mesmo assinaturas.

Então o aposentado ou pensionista faz o que o golpista pede e recebe o tal “14º salário”.

Porém, na verdade, ele está contratando um empréstimo com juros geralmente abusivos, cujas cobranças serão descontadas em seu benefício a partir dos meses seguintes.

4 – Como evitar fraude no empréstimo consignado do INSS?

Agora que você já conhece os principais golpes no empréstimo consignado, apresentaremos algumas dicas importantes que podem ajudá-lo a evitar estas fraudes.

4.1 – Como bloquear empréstimo pelo Meu INSS?

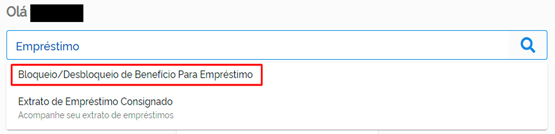

A primeira dica, se você não tem nenhum interesse em contratar um empréstimo consignado, é bloquear o empréstimo consignado na Plataforma Meu INSS.

Após acessar o Meu INSS, você deve procurar pela opção Bloqueio/Desbloqueio de Benefício Para Empréstimo:

Em seguida, você deve clicar em Avançar, preencher as informações solicitadas e anexar seu RG e CPF. Por fim, você deve novamente clicar em Avançar até que o seu requerimento seja concluído.

- 4. 2 – Outras dicas

Além do bloqueio de empréstimos consignados pelo Meu INSS, outras dicas que considero importante para evitar fraudes são as seguintes:

- Não faça empréstimos por telefone, WhatsApp ou e-mail;

- Pesquise sobre o banco que está oferecendo o empréstimo nos sites Reclame Aqui e Consumidor.gov.br antes de contratá-lo;

- Sempre exija uma cópia do seu contrato de empréstimo consignado para, no futuro, verificar se o banco está cobrando algo além do previsto;

- Se você não quiser mais receber ligações com ofertas de empréstimos, cadastre o seu número no portal Não Me Perturbe;

- Acompanhe seu extrato bancário e seu extrato de empréstimos consignados no Meu INSS mensalmente para verificar se qualquer valor foi depositado indevidamente; e

- Ao seguir todas estas dicas, vai ficar muito mais difícil você se tornar uma vítima dos criminosos.

- Caso constatada alguma fraude, registre um Boletim de Ocorrência e nos chame aqui para ajudá-lo.

4.3 – Como cancelar empréstimo consignado do INSS?

Caso você tenha sido vítima de uma fraude, com a contratação de um empréstimo consignado sem a sua autorização, ou esteja sendo alvo de juros abusivos em seu empréstimo, há formas de cancelá-lo.

As principais formas de resolver este problema são as seguintes:

- Entrar em contato com instituição financeira;

- Sites de reclamações de consumidores/Procon;

- Boletim de Ocorrência;

- Ouvidoria do INSS

- Ação judicial.

Falaremos sobre cada uma destas possibilidades abaixo:

1 – Contato com a instituição financeira.

O primeiro caminho pode ser a tentativa “amigável” junto ao próprio banco ou instituição financeira.

Ou seja, após constatar a fraude ou os juros abusivos, você deve procurar o próprio banco ou instituição financeira para pedir a restituição dos valores indevidamente cobrados ou a revisão do contrato.

Em alguns casos, o próprio banco ou instituição financeira aceita a sua reclamação, pedindo a “devolução” do valor emprestado e cancelando a cobrança.

No caso dos juros abusivos, é um pouco mais, porém, em alguns casos, há pelo menos uma redução da taxa de juros.

2 – Sites de reclamações de consumidores

As empresas mais “sérias” prezam muito por suas imagens.

Portanto, não é interessante para estas empresas que os consumidores registrem reclamações públicas na internet.

Quando isto ocorre, estas empresas costumam se esforçar para resolver a questão rapidamente.

Portanto, se você vier a ser vítima de fraudes ou juros abusivos com empréstimo consignado do INSS, recomendo que registre reclamações públicas nos sites:

É muito importante descrever o caso com todos os detalhes nestas reclamações.

Todavia, nem sempre conseguem que os bancos e instituições financeiras cumpram com as suas obrigações.

3 – Boletim de Ocorrência

Outra medida importante, principalmente nos casos de fraudes, é registrar um Boletim de Ocorrência perante a Delegacia de Polícia do seu estado.

Em alguns estados, é possível registrar este Boletim de Ocorrência pela internet, no site da própria Polícia Civil.

Porém, dificilmente o registro de um Boletim de Ocorrência vai ser suficiente para resolver o seu problema.

Contudo vai auxiliá-lo para que o caso seja investigado pela polícia e você vai poder usar este Boletim de Ocorrência como prova em uma possível ação judicial.

4 – Ouvidoria do INSS

Também é importante fazer uma reclamação na Ouvidoria do INSS, pelo telefone 135 ou no site da própria Ouvidoria.

Assim como o Boletim de Ocorrência, isto também não vai ser suficiente para resolver o seu problema.

Porém, vai servir como prova em uma possível ação judicial.

5 – Ação judicial

Por fim, a principal solução na maioria dos casos é procurar o Poder Judiciário com uma ação judicial contra o banco ou instituição financeira.

Neste caso, só chamar aqui que estamos prontos para orientá-lo quanto aos seus direitos, para cancelar o empréstimo consignado indevido e recuperar os valores cobrados indevidamente da sua conta.

Artigo elaborado por Zaroni e Filgueiras Advogados – Advogados especialistas em Relações de Consumo em todo Brasil.

Esse artigo possui caráter meramente informativo.

Contato: (35) 99153-8450